财税实务

研发费用辅助账的建账流程和实操要点

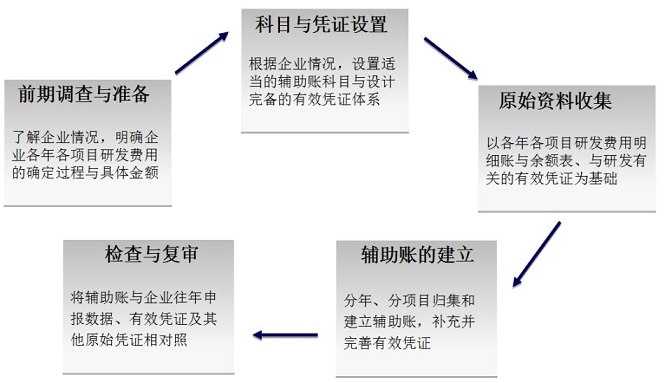

新政要求企业建立研发费用辅助账的目的是全面了解研发费用发生的真实性、合理性,同时考虑到许多中小企业专账管理的难度,企业要引起足够的重视,并尽快完善2015年以及追溯年度的研发费用辅助账体系。

依据我们的实操经验,辅助账的建账流程可以分为以下几大阶段:

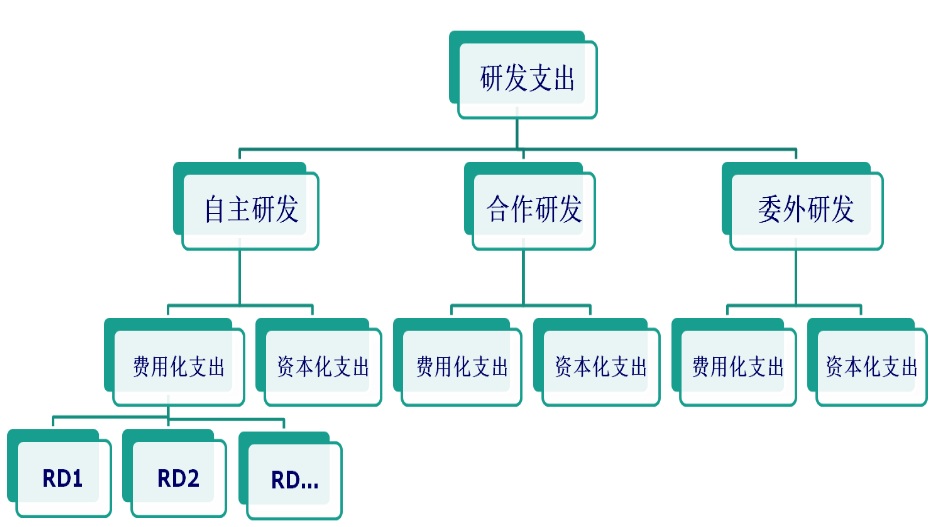

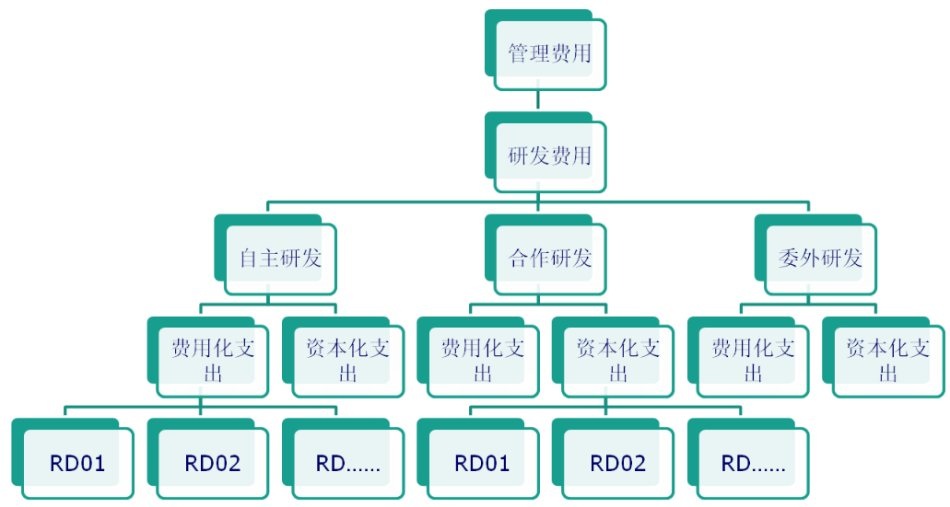

其中,在科目与凭证设置方面,有两个思路,一是设置“研发支出”一级科目,二是在“管理费用”下设置“研发费用”:

在原始凭证收集方面,常见的情形,如下:

1. 研发人员工资薪金等,以职能部门(财务或人事部门)按月单独编制的工资清单(或分配表),作为有效凭证;

2. 为研发项目直接耗用的原材料,以领料单(需注明领用的研发项目)作为有效凭证;

3. 燃料、动力等间接费用,以分配表作为有效凭证;

4. 租赁费以租赁合同、发票及分配表作为有效凭证;

5. 折旧费等,以分配表作为有效凭证;

6. 摊销费,以摊销表作为有效凭证;

7. 其他项目根据实际情况凭相关有效凭证进行归集。

浏览:

次

日期:15-11-11